Liebe Börsianerinnen, liebe Börsianer,

im April 2021 sagte ich, dass die Ausschüttung des Kraftstoffunternehmens Sunoco LP (NYSE: SUN) mit einem moderaten Risiko behaftet sei. Sunoco vertreibt Benzin an 10.000 Tankstellen mit Convenience Stores in 40 Staaten und Territorien.

Damals gab es zwei Hauptprobleme: Es wurde erwartet, dass die für die Ausschüttung verfügbaren Barmittel (Cash Available for Distribution, CAD), ein Maß für den Cashflow von Master Limited Partnerships (MLPs), im Jahr 2021 von 517 Mio. USD auf 453 Mio. USD sinken würden. Sie wissen, wir sehen es nicht gern, wenn der Cashflow sinkt.

Die andere Sorge galt der hohen Verschuldung von Sunoco. Das Verhältnis von Schulden zu EBITDA (Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisationen) lag bei 5,8. Es wurde jedoch erwartet, dass das Kraftstoffunternehmen seine Schulden im Jahr 2021 abbauen würde.

Wie sich herausstellte, hat Sunoco die Erwartungen der Wall Street weit übertroffen. Statt eines Rückgangs um 12 % auf 453 Mio. USD konnte Sunoco die für die Ausschüttung verfügbaren Barmittel um fast 5 % auf 542 Mio. USD steigern.

Für das laufende Jahr wird jedoch ein Rückgang auf 517 Mio. USD prognostiziert.

Sunoco wird im Jahr 2022 voraussichtlich 357 Mio. USD an Ausschüttungen zahlen (MLPs zahlen Ausschüttungen, keine Dividenden). Diese Ausschüttungen dürften durch die für 2022 erwarteten verfügbaren Barmittel in Höhe von 517 Mio. USD problemlos gedeckt werden.

Die erwartete Ausschüttung ist die gleiche wie im letzten Jahr. Sunoco zahlt eine vierteljährliche Ausschüttung von 0,8255 USD pro Einheit (MLPs haben Einheiten, keine Aktien), was einer jährlichen Rendite von 3,302 USD und damit 8 % entspricht.

Letztes Jahr sagte die Unternehmensleitung, sie wolle Schulden abbauen. Das haben sie aber nicht getan. Ende 2020 beliefen sich die langfristigen Schulden auf 3,1 Mrd. USD. Bis Ende Dezember 2021 stiegen die Schulden auf 3,2 Mrd. USD.

Was jedoch sank, war das Verhältnis von Schulden zu EBITDA. Dies ist aber auf den Anstieg der Erträge und nicht auf den Schuldenabbau zurückzuführen. Die Verschuldung im Verhältnis zum EBITDA liegt bei 4. Das ist besser als der Wert von 5,8 aus dem Jahr 2021, aber immer noch zu hoch.

Sunoco begann 2014 mit der Zahlung einer Ausschüttung. Das Unternehmen hat die Ausschüttung nie gesenkt, aber seit 2016 auch nicht mehr erhöht.

Kurzfristig scheint es kaum ein Risiko zu geben, dass Sunoco seine Ausschüttung kürzt. Wenn die Verschuldung jedoch hoch bleibt und die verfügbaren Barmittel sinken und dies zu einem Trend wird, könnte die Ausschüttung längerfristig gefährdet sein.

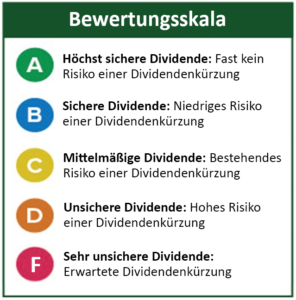

Bewertung der Dividendensicherheit: C