vor ein paar Jahren wurde ein Familienmitglied krank. Zu seinen körperlichen Beschwerden kam hinzu, dass seine geistige Klarheit verloren ging. Ich machte mir nicht nur Sorgen um seine Gesundheit, sondern war auch sehr besorgt, dass es für Betrügereien anfällig sein könnte, da sich in seinem Haus Pflegekräfte befanden.

Aber selbst gesunde Senioren werden Opfer von immer raffinierterem finanziellem Missbrauch und Betrug.

Es hat sich herausgestellt, dass es dafür einen physiologischen Grund gibt.

Laut einer Studie der University of California ist bei älteren Menschen der Teil des Gehirns, der für das sogenannte „Bauchgefühl“ verantwortlich ist, weniger aktiv. Oft ist es dieses „Bauchgefühl“, das einem Menschen sagt, dass jemand nicht vertrauenswürdig ist oder etwas nicht richtig erscheint.

Wenn wir älter werden, können diese Veränderungen in unserem Gehirn dazu führen, dass wir vertrauensvoller werden und uns auf positive Gedanken und Erinnerungen konzentrieren, sodass wir eher bereit sind, jemandem zu helfen oder zu glauben, dass ein Glücksfall in greifbarer Nähe ist.

Glücklicherweise haben dieses Familienmitglied und ich eine sehr enge Beziehung, und es vertraute mir, dass ich mich um die Finanzen kümmern würde, während es sich erholte. Wir unterzeichneten eine Vollmacht für die Konten, und ich teilte dem Berater mit, dass ich die Dinge vorerst überwachen würde.

Wichtig war, dass ich den Berater und den Verwandten wissen ließ, dass auch mein Bruder Zugang zu den Informationen hatte.

Ich vertraue meinem Bruder vollkommen. Ich habe diese Informationen weitergegeben, weil ich wollte, dass das Familienmitglied und der Berater wissen, dass es keine Geheimnisse gibt – denn Geheimhaltung ist eines der Anzeichen für Betrug.

Bei vielen Betrügereien, die auf ältere Menschen abzielen, wird dem Opfer gesagt, es solle die Vorgänge geheim halten. Es wird ihnen untersagt, ihrem Ehepartner, ihren Kindern, ihrem Berater und ihren Freunden davon zu erzählen.

Manchmal wird damit gedroht, dass die Senioren die versprochenen Gelder nicht erhalten oder nicht aus den vermeintlichen Schwierigkeiten herauskommen, in denen sie sich befinden.

Diese Drohungen können bis zu körperlicher Gewalt oder Schaden für die Familie eskalieren, obwohl ich noch nie von jemandem gehört habe, der bei einem Betrug von jemandem, den er nicht kannte, körperlich verletzt wurde.

Wenn Sie jemals aufgefordert werden, eine Finanztransaktion geheim zu halten, lassen Sie sich nicht darauf ein! Ich habe noch nie einen seriösen Finanzberater, Verkäufer oder irgendjemanden getroffen, der an einer echten finanziellen Angelegenheit beteiligt war und auf Geheimhaltung bestanden hätte.

Das Gleiche gilt für einen Vertreter einer Regierungsbehörde. Wenn Sie ein echtes Problem mit dem Finanzamt, der Sozialversicherung oder der Polizei haben, werden diese auch nicht auf Geheimhaltung bestehen.

Genau das Gegenteil ist der Fall. Sie werden Sie oft ermutigen, sich von einem Fachmann wie zum Beispiel einem Rechtsanwalt helfen zu lassen.

Wenn Sie einen Verwandten haben, der auf einen Betrug hereingefallen ist, sollten Sie ihn außerdem von einem Arzt auf Demenz oder Alzheimer untersuchen lassen.

Laut einer in den Annals of Internal Medicine (wissenschaftliche Zeitschrift vom American Collage of Physicians) veröffentlichten Studie, ist ein geringes Bewusstsein für Betrügereien bei älteren Menschen mit dem Risiko verbunden, in Zukunft eine Alzheimer-Erkrankung oder eine leichte kognitive Beeinträchtigung zu entwickeln.

Es geht also nicht nur darum, dass man nicht intelligent ist. Viele intelligente Menschen fallen auf Betrügereien herein. Manchmal sind wir sogar schockiert, dass jemand, der so intelligent ist, auf einen scheinbar so offensichtlichen Betrug hereinfallen kann.

Aber wenn wir älter werden, verändert sich unser Körper. Und das gilt auch für unser Gehirn.

Wenn Sie sich bewusst sind, dass die veränderte Chemie in Ihrem Gehirn Sie vertrauensseliger gegenüber anderen macht, können Sie wachsam sein und Dinge hinterfragen, die zu gut klingen, um wahr zu sein.

wenn man in diesem Geschäft tätig ist, macht man eine Menge Aktienprognosen. Einige von ihnen werden zu großen Gewinnern.

Aber meine Vorhersage vom Februar 2021, dass MicroStrategy (Nasdaq: MSTR) die größte Short-Position auf dem Markt sei, war meine beste.

Ich hatte schon größere Gewinner. Schließlich kann eine Short-Position nur um 100 % sinken. MicroStrategy ist jedoch um 80 % gefallen, seit ich vor etwas mehr als einem Jahr empfahl, die Aktie zu shorten.

An dem Tag, an dem mein Artikel erschien, schloss die Aktie bei 876 USD. Während ich dies schreibe, liegt sie bei 173 USD.

Damals hat niemand behauptet, dass diese Aktie in Schwierigkeiten steckt.

Mein Argument gegen MicroStrategy war, dass das Unternehmen zu einem neuen „Geschäftsmodell“ gewechselt hatte, das von CEO Michael Saylor vorangetrieben wurde. Der Softwarehersteller würde immer noch Software verkaufen, sich aber jetzt auf den Kauf und das Halten von Bitcoin konzentrieren.

Das ist kein Geschäftsmodell. Das ist nur der Kauf und das Halten eines Vermögenswerts.

Heute ist MicroStrategy in einer schlechteren Verfassung als im Februar 2021.

Im vierten Quartal 2020 bestanden die einzigen Schulden von MicroStrategy aus Wandelschuldverschreibungen in Höhe von 486 Millionen USD. Heute hat das Unternehmen Schulden in Höhe von 2,3 Milliarden USD.

Raten Sie mal, wofür es das ganze geliehene Geld ausgegeben hat? Es wurde nicht in neue Softwareentwicklung, Einstellungen oder Forschung investiert. Es hat damit Bitcoin gekauft. Einige dieser Schulden haben einen Zinssatz von über 6 %.

MicroStrategy verwässerte die Anteile seiner Aktionäre durch den Verkauf von eigenen Aktien, um mit dem Erlös mehr Bitcoin zu kaufen.

Wie ich schon immer gesagt habe: Wenn Sie Bitcoin besitzen wollen, dann kaufen Sie Bitcoin. Aber es gibt keinen Grund, Aktien eines Unternehmens zu besitzen, dessen Vorstand seine treuhänderische Pflicht gegenüber den Aktionären verletzt, indem er Saylors lächerliche Bitcoin-Strategie absegnet.

Die Mitglieder des Vorstands sollten aufgrund ihres unverantwortlichen Verhaltens davon ausgeschlossen werden, jemals wieder in einem Vorstand eines börsennotierten Unternehmens zu sitzen. Ich weiß, dass ich nicht in ein Unternehmen investieren würde, in dem ein Mitglied dieses Gremiums Vorstandsmitglied ist.

Bis heute hat MicroStrategy mit seinen Bitcoin-Käufen keinen einzigen Cent verdient. Der Durchschnittskaufpreis liegt bei 30.700 USD. MicroStrategy hat im ersten Quartal 2022 Bitcoin im Wert von 215 Millionen USD zu einem Durchschnittspreis von 44.645 USD gekauft. Während ich dies schreibe, liegt der Bitcoin bei 29.418 USD. Dieses Aktionärskapital im Wert von 215 Millionen USD ist jetzt nur 142 Millionen USD wert.

Sie brauchen Saylor nicht, um Ihre Bitcoin-Käufe zu tätigen. Sein Timing ist nicht besser als das von jedem anderen.

MicroStrategy steht vor einem Margin Call, wenn der Bitcoin auf 21.000 USD fällt. Das Unternehmen sollte in der Lage sein, die Nachschussforderung zu erfüllen, indem es mehr Bitcoin als Sicherheit verpfändet, aber das ist keine gute Position – und es fördert nicht gerade das Vertrauen der Investoren.

MicroStrategy hat also Schulden aufgenommen – für die es Zinsen zahlen muss – und die Aktionäre verwässert, um einen spekulativen Vermögenswert zu erwerben.

Da das Unternehmen durch die Jagd nach der virtuellen Währung abgelenkt wurde, leidet das Softwaregeschäft von MicroStrategy.

In den letzten 12 Monaten ist der Umsatz nur um 3 % gestiegen. Wann haben Sie das letzte Mal von einem Softwareunternehmen gehört, das in einer starken Konjunktur seinen Umsatz im niedrigen einstelligen Bereich steigern konnte? Und das nach einem Jahr, das durch COVID-19 beeinträchtigt war.

Außerdem ist der Cashflow rückläufig. MicroStrategy steigert seinen Umsatz kaum noch und verdient mit den Verkäufen, die es tätigt, immer weniger Geld.

Wäre MicroStrategy ein reines Softwareunternehmen ohne die Bitcoin-Komponente, wäre es immer noch überbewertet, da sein Geschäft nur schleppend läuft.

Fügt man hinzu, dass das Schicksal des Unternehmens von der Gnade eines spekulativen Vermögenswerts abhängt, ist das ein Rezept für ein noch größeres Desaster, als es die Aktionäre bereits erlitten haben. MicroStrategy wird weiter fallen.

im September 2021 habe ich die Dividendensicherheit des Energieversorgers Kinder Morgan (NYSE: KMI) untersucht.

Damals stufte ich das Unternehmen mit „C“ ein, was ein moderates Risiko bedeutet. Die Probleme von Kinder Morgan waren eine Dividendenkürzung in den letzten 10 Jahren und eine hohe Verschuldung.

Heute hat sich die Situation weiter verschlechtert.

Die Dividendenkürzung, die vor 6,5 Jahren erfolgte, ist immer noch ein schwarzer Fleck in der Bilanz von Kinder Morgan. Die aktuelle vierteljährliche Dividende von 0,2775 USD pro Aktie liegt immer noch 45 % unter dem Wert, den das Unternehmen vor der Kürzung der Dividende im Oktober 2015 hatte.

Ein weiteres Problem sind die Schulden. Kinder Morgan türmt sie auf wie ein Kongressabgeordneter in einem Wahljahr.

Im September 2021 hatte Kinder Morgan Schulden in Höhe von mehr als 30 Mrd. USD. Das Verhältnis von Schulden zu EBITDA (Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisation) lag bei 6. Das ist viel zu hoch. Ich möchte keinen Wert über 4 sehen, vorzugsweise einen niedrigeren.

Heute belaufen sich die Schulden von Kinder Morgan auf über 31 Mrd. USD, und das Verhältnis von Schulden zu EBITDA ist auf 7,7 gestiegen (obwohl das Unternehmen plant, dieses Verhältnis bis 2022 auf 4,3 zu senken).

Aber es gibt noch mehr schlechte Nachrichten: Der ausschüttungsfähige Cashflow, das Maß für den Cashflow, anhand dessen wir feststellen, ob die Dividende sicher ist, wird voraussichtlich von 5,5 Mrd. USD im Jahr 2021 auf 4,9 Mrd. USD im Jahr 2022 sinken.

Die 4,9 Mrd. USD dürften die für dieses Jahr prognostizierten 2,5 Mrd. USD an Dividendenausschüttungen immer noch problemlos abdecken. Aber wir wollen nie, dass der Cashflow sinkt. Wenn dies der Beginn eines Trends ist, kann das die Ausschüttung auf lange Sicht gefährden.

Der Rückgang des Cashflows ist für sich genommen im Moment noch kein großes Problem. Aber in Verbindung mit der hohen Verschuldung und der Senkung der Dividende in der Vergangenheit würde es mich nicht überraschen, wenn Kinder Morgan seine Dividende im nächsten Jahr kürzen würde.

Hercules Capital Inc. (NYSE: HTGC) ist eine Business Development Company (BDC), die sich auf die Kreditvergabe an aufstrebende Unternehmen konzentriert.

Die Investmentgesellschaft hat mehr als 560 Unternehmen finanziert und über 230 Exits (Veräußerung der Beteiligung) in Form von Börsengängen oder Fusionen durchgeführt.

Zu den von ihr finanzierten Unternehmen gehören unter anderem:

Impossible Foods, der Hersteller des pflanzlichen Impossible-Burgers

Vela Trading, ein Unternehmen, das Software für Marktdaten herstellt

Carbon Health, das eine ganze Reihe von Kliniken für die primäre Gesundheitsversorgung unterhält

Die Dividendensituation von Hercules Capital ist nahezu einzigartig, da das Unternehmen zusätzlich zu seiner vierteljährlichen Dividende regelmäßig eine variable Zusatzdividende zahlt.

Im März 2022 zahlte das Unternehmen beispielsweise eine vierteljährliche Dividende von 0,33 USD pro Aktie und eine zusätzliche Dividende von 0,15 USD pro Aktie. Die Annualisierung beider Zahlungen ergibt eine Rendite von 10,7 %. Im vorangegangenen Quartal betrug die Zusatzdividende 0,07 USD je Aktie.

Hercules Capital begann 2018 mit der Zahlung von Zusatzdividenden, die jedoch erst ab 2021 zu den vierteljährlichen Dividendenzahlungen hinzugefügt wurden.

Das Unternehmen hat seine Ausschüttung seit der Finanzkrise nicht mehr gekürzt. Seitdem ist die reguläre Dividende für die Aktionäre stetig gestiegen, wenn auch nicht unbedingt jedes Jahr.

Während der griechische Halbgott Herkules für seine Stärke bekannt ist, könnte die zweistellige Dividendenrendite von Hercules Capital zu hoch sein.

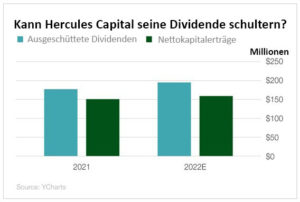

BDCs weisen Nettokapitalerträge (engl: Net Investment Income, NII) aus. Dies ist der Geldbetrag, den ein BDC mit seinen Investitionen verdient. Diese Kennzahl verwenden wir üblicherweise zur Bestimmung der Dividendensicherheit für diese Kategorie von Unternehmen.

Die Nettokapitalerträge sanken von 157 Millionen Dollar im Jahr 2020 auf 150 Millionen Dollar im Jahr 2021. Unser Bewertungssystem Safety Net sieht es nicht gern, wenn die Nettokapitalerträge sinken. Ich gehe davon aus, dass die Nettokapitalerträge in diesem Jahr wieder auf den richtigen Weg zurückkehren und wachsen werden, anstatt weiter zu sinken.

Besonders besorgniserregend ist, dass Hercules Capital mehr Dividenden ausgeschüttet hat, als es an Nettokapitalerträgen erwirtschaftet hat.

Im Jahr 2021 zahlte Hercules 176 Millionen USD an Dividenden, während sich die Nettokapitalerträge auf nur 150 Millionen USD beliefen.

Mit anderen Worten: Für jeden 1 USD, den Hercules Capital aus seinen Investitionen erwirtschaftete, zahlte es den Aktionären 1,17 USD.

Noch beunruhigender ist die Tatsache, dass die Dividendenausschüttung bis 2023 auf 195 Millionen USD steigen soll, während die Nettokapitalerträge immer noch nicht annähernd ausreichen, um die Dividende zu decken.

Hercules Capital kann die Zusatzdividende einfach kürzen, ohne dass dies wie eine Kürzung aussieht. Aber wenn eine Zusatz- oder Sonderdividende regelmäßig gezahlt wird, kann diese Art von Strategie niemanden täuschen.

Wie auch immer man es ausdrücken möchte, die Gesamtdividende, die die Aktionäre von Hercules Capital erwarten, ist in Gefahr.

Wenn die Nettokapitalerträge des Unternehmens in diesem Jahr nicht über den Erwartungen liegen, besteht ein hohes Risiko einer Kürzung der Gesamtdividende.

der Markt hat sich im bisherigen Jahresverlauf brutal entwickelt. Der S&P 500 ist um 16 % gesunken, während der Nasdaq Composite mit einem Rückgang von 25 % noch schlechter abschnitt.

Aber es gab einen Ort, an dem man sich verstecken konnte.

Dividendenwerte haben den Anlegern nicht nur Schutz vor dem tobenden Sturm geboten, sondern auch eine warme Mahlzeit und ein bequemes Bett, in dem die Anleger ihre müden Köpfe ausruhen konnten.

In der Januar-Ausgabe meines Newsletters habe ich dargelegt, warum ich erwarte, dass Value-Aktien – insbesondere Dividendenaktien – in diesem Jahr besser abschneiden werden als andere. Und das haben sie auch getan.

Der iShares Core High Dividend ETF (NYSE: HDV) ist im bisherigen Jahresverlauf um 4 % gestiegen.

Die drei größten Positionen dieses börsengehandelten Fonds sind ExxonMobil (NYSE: XOM), Johnson & Johnson (NYSE: JNJ) und Verizon Communications (NYSE: VZ).

Der SPDR Portfolio S&P 500 High Dividend ETF (NYSE: SPYD) befindet sich mit einem Plus von 2,8 % ebenfalls im positiven Bereich. Dieser ETF listet Seagate Technology (Nasdaq: STX), ConocoPhillips (NYSE: COP) und Iron Mountain (NYSE: IRM) als seine Top-Holdings auf.

Und der WisdomTree U. S. High Dividend Fund (NYSE: DHS) hat im bisherigen Jahresverlauf 4,6 % zugelegt. Die drei größten Positionen sind Philip Morris International (NYSE: PM), Altria Group (NYSE: MO) und AbbVie (NYSE: ABBV).

Es sollte nicht überraschen, dass Aktien, die hohe Dividenden zahlen, nicht nur besser abschneiden als der Markt, sondern auch noch ein positives Jahresergebnis aufweisen, obwohl der Markt recht schwach ist.

Die Dividendenzahlungen wirken wie ein Puffer. Wenn Sie eine Dividendenrendite von 4 % erhalten und die Aktie um 4 % fällt, haben Sie ein ausgeglichenes Ergebnis. Wenn die Märkte also schlecht laufen, können die Dividenden einen Teil dieser Verluste ausgleichen.

Aber die Märkte sind derzeit um weit mehr als 4 % gefallen, sodass nicht nur die Dividenden zu positiven Renditen geführt haben. Diese Aktien sind trotz des schlechten Gesamtmarktes im Kurs gestiegen.

Zu Beginn dieses Jahres waren Dividendenaktien spottbillig. Alle konzentrierten sich auf Growth-Werte und die Suche nach dem nächsten Tesla (Nasdaq: TSLA), was die Kurse von Wachstumsaktien auf lächerliche Höhen trieb und reifere Unternehmen mit viel Cashflow ignorierte.

Als die Märkte einbrachen, mussten die hochfliegenden Growth-Aktien viel weiter fallen als die Value-Aktien.

Meine Strategie in den letzten Jahren war es, mich mit niedrig bewerteten Dividendenaktien einzudecken, insbesondere mit solchen mit soliden Anfangsrenditen und starkem Dividendenwachstum.

Das hat dazu geführt, dass meine drei Aktienportfolios im Oxford Income Letter im bisherigen Jahresverlauf positiv sind und jeweils den Markt um mindestens 10 Prozentpunkte geschlagen haben – und das in einem Jahr, in dem der S&P 500 um 16 % gefallen ist.

Das Instant Income Portfolio hat beispielsweise eine Rendite von 5 % erzielt und den S&P 500 um 21 Prozentpunkte übertroffen.

Langfristig orientierte Anleger sollten den jüngsten Ausverkauf nutzen, um ihre bevorzugten Dividendenzahler günstig zu erwerben, sofern sie tatsächlich gesunken sind. Während die meisten Aktien gefallen sind, haben die Dividendenzahler ihre Aufgabe erfüllt und den Anlegern, die sonst in Verlusten ertrinken würden, Zuflucht geboten.

Jetzt für kostenlosen E-Mail-Newsletter Börse am Mittag anmelden.

Ihr Börsen-Tägliches Update für mehr Erfolg an der Börse. Herausgegeben wird Börse am Mittag von der WRB Media GmbH.

Sie können sich jederzeit wieder über einen Link, den Sie am Ende eines jeden Newsletters finden, abmelden.