wenn Sie regelmäßig meine Beiträge gelesen haben, wissen Sie, dass ich ein Dividenden-Typ bin.

Ich glaube so fest an die Kraft von Investitionen in Dividendenwerte, dass ich zwei Jahre damit verbracht habe, mein Buch „Reich werden mit Dividenden“ zu schreiben, um Anlegern zu zeigen, warum sie diese vermögens- und einkommensbildende Maschine in ihre Portfolios aufnehmen müssen.

Ich schreibe hier und an verschiedenen anderen Stellen jede Woche über Dividendenwerte. Ich investiere in diese Art von Aktien für mich selbst und für meine Kinder.

Es mag Sie also überraschen, dass ich auch einige Anleihen besitze. Ich besitze eine Mischung aus Unternehmensanleihen, Staatsanleihen und Kommunalobligationen.

Meine Staatsanleihen haben extrem kurze Laufzeiten – weniger als ein Jahr. Ich betrachte sie im Grunde als einen Ort, an dem ich mein Bargeld parke und gleichzeitig ein kleines Zusatzeinkommen erziele.

Meine Unternehmens- und Kommunalanleihen haben ebenfalls kurze Laufzeiten, aber nicht so kurz wie die der Staatsanleihen. Ich kaufe in der Regel Anleihen mit dreijährigen oder kürzeren Laufzeiten. Da wir uns in einem Umfeld steigender Zinsen befinden, möchte ich nicht zu lange an einen niedrigen Zinssatz gebunden sein.

Wenn ich Anleihen kaufe, habe ich meistens vor, sie bis zur Fälligkeit zu halten. Ich bin nicht daran interessiert, sie zu handeln.

Natürlich kann ich einen vorzeitigen Verkauf in Betracht ziehen, wenn der Kurs über den Nennwert steigt (der Kurs, zu dem die Anleihe bei Fälligkeit zurückgezahlt wird). Aber im Allgemeinen kaufe ich die Anleihe, um einen beständigen Einkommensstrom zu erhalten, verbunden mit einer Garantie (bei Staatsanleihen) oder der Beinahe-Garantie (bei Kommunal- oder Investment-Grade-Unternehmensanleihen), mein Geld zurückzubekommen.

Das Wichtigste beim Besitz von Anleihen ist, dass Sie bei Fälligkeit den Nennwert der Anleihe zurückerhalten – unabhängig davon, wie sich die Anleihe, der Anleihemarkt oder die Wirtschaft entwickeln.

Nehmen wir zum Beispiel an, Sie kaufen eine Anleihe zum Nennwert (1.000 USD) mit einer Rendite von 4 %, die in zwei Jahren fällig wird. Das bedeutet, dass Sie jedes Jahr 4 % Zinsen erhalten und bei Fälligkeit Ihre 1.000 USD zurückbekommen.

Wenn der Wert der Anleihe im nächsten Jahr auf 900 USD sinkt, macht das nichts. Denn bei Fälligkeit erhalten Sie Ihre 1.000 USD zurück. Und Sie werden immer noch 4 % Zinsen erhalten. Der Zinssatz, den Sie erhalten, schwankt nicht mit dem Kurs der Anleihe.

Ich mag diese Art von Stabilität für einen kleinen Teil meines Portfolios. Ich halte meinen Bestand an Anleihen relativ klein, weil ich immer noch Vermögen aufbaue. Bis zum Ruhestand habe ich noch einige Jahre vor mir. Anleger, die eine geringere Risikotoleranz gegenüber dem Aktienmarkt haben, sollten vielleicht einen größeren Anteil ihres Portfolios in Anleihen investieren als ich.

Wenn Sie sich für Anleihen interessieren, empfehle ich KEINE Rentenfonds oder börsengehandelte Fonds (ETFs). Diese Anlagen werden an Wert verlieren, wenn die Zinssätze steigen.

Auch einzelne Anleihen können an Wert verlieren, aber bei Fälligkeit erhalten die Anleger ihr Geld zurück. Ein Rentenfonds oder ETF hat keine Laufzeit, sodass Sie in einem Umfeld steigender Zinsen sehr wahrscheinlich Geld verlieren werden.

Es ist wichtig anzumerken, dass Ihre Anleihepositionen Ihr Vermögen wahrscheinlich nicht wesentlich vergrößern werden, es sei denn, Sie kaufen Anleihen, die unterbewertet sind.

Sie werden mit dem Kauf von Anleihen nicht reich werden. Aber Sie können reich bleiben.

Anleihen sind eine gute Möglichkeit, ein Einkommen zu erzielen und gleichzeitig Ihr Kapital zu erhalten. Halten Sie einfach Ihre Laufzeiten kurz, solange die Zinsen noch steigen, und kaufen Sie Anleihen von hoher Qualität.

kennen Sie die Redewendung „Wenn es hart auf hart kommt, verteilt die Regierung Geld umsonst“? Nein? Nun, das sollte heutzutage das Sprichwort sein.

Die Regierung hat sich die hässliche Angewohnheit zu eigen gemacht, den Bürgern immer dann Geld zu geben, wenn es unangenehm wird.

Als die Große Rezession einsetzte, stellte die Regierung Schecks aus – auch an Menschen, die sie nicht brauchten.

Auch als COVID-19 einschlug, bekamen wir Schecks von der Regierung. In diesem Fall war das zunächst eine gute Idee, denn die Wirtschaft war plötzlich zusammengebrochen, die Arbeitgeber stellten nicht mehr ein und viele brauchten das staatliche Geld als Rettungsanker.

Allerdings dauerte die Zuwendung viel zu lange. Wir alle kennen Leute, die lieber zu Hause blieben, ihre staatlichen Schecks abholten und fernsahen, als sich einen Job zu suchen.

Die jüngste staatliche Zuwendung wird in Kalifornien vorgeschlagen. Gouverneur Gavin Newsom will jedem Kalifornier, unabhängig von seinem Einkommen, zwei Guthabenkarten im Wert von jeweils 400 USD zukommen lassen, um die hohen Benzinpreise auszugleichen. Newsom schlägt außerdem vor, den öffentlichen Nahverkehr drei Monate lang kostenlos zu nutzen. Der kalifornische Plan wird nur 9 Milliarden USD kosten.

Ich bin dafür, die Nutzung des öffentlichen Nahverkehrs zu fördern. Das wird den Verkehr auf den Straßen entlasten und den Benzinverbrauch senken. Aber die Vorstellung, dass jeder kostenloses Geld erhält, weil die Benzinpreise hoch sind, erinnert mich an die Teilnahmepokale, die ich an die Fußballmannschaft meiner Tochter verteilen musste.

Es ist, als könnte niemand mehr damit umgehen, unbequem zu sein. Ich werde hier einige Freunde verlieren, aber wenn die hohen Benzinpreise Sie unter Druck setzen, sollten Sie vielleicht keinen benzinschluckenden SUV fahren. Es gibt Alternativen, die sparsamer sind. Es spricht einiges für die Eigenverantwortung.

Die Maßnahmen der Regierung wirken inflationär. Man kann den Menschen nicht einfach weiter Geld geben, ohne eine höhere Inflation zu erwarten.

Was vielleicht noch wichtiger ist: Die Menschen gewöhnen sich an den Gedanken, dass der Staat immer da sein wird, um ihnen aus der Patsche zu helfen, wenn es ungemütlich wird. Das ist aber nicht die Aufgabe der Regierung.

Es liegt in unserer Verantwortung, für schlechte Zeiten zu sparen und zu investieren, damit wir auch in schwierigen Zeiten in der Lage sind, unseren Verpflichtungen nachzukommen.

Eines Tages wird der staatliche Geldsegen ausbleiben. Und Onkel Sam wird nicht mehr da sein, um uns aus der Patsche zu helfen, wenn die Dinge schwierig werden. Wir werden für uns selbst sorgen müssen.

Die beste Art, sich auf einen Regentag vorzubereiten, ohne dass die Regierung einen Regenschirm für uns bereithält und ihren Mantel über eine Pfütze legt, damit wir unsere Füße nicht nass machen, besteht darin, in „Perpetual Dividend Raisers“ zu investieren.

Das sind Aktien von stabilen Unternehmen, die ihre Dividende jedes Jahr erhöhen.

Solche Aktien steigen langfristig im Wert, und die Erträge, die sie erwirtschaften, erhöhen jedes Jahr Ihre Kaufkraft.

Bei einer Inflationsrate von 7,9 % können Sie mit einer Aktie wie Texas Instruments (Nasdaq: TXN), die ihre Dividende jedes Jahr um 10 % oder mehr erhöht, mit den steigenden Preisen Schritt halten.

Raytheon Technologies (NYSE: RTX) ist ein weiteres Unternehmen mit zweistelligen Dividendenerhöhungen in der Vergangenheit.

Und Unternehmen, die ihre Dividenden um hohe Beträge erhöhen, sind nicht nur gut für die Zahlung höherer Preise an der Tankstelle. Sie vermehren auch Ihren Notgroschen.

Im Jahr 2013 habe ich beide Aktien in die Portfolios meines Newsletters aufgenommen. Meine Muster-Portfolios enthalten eine Vielzahl von „Perpetual Dividend Raisers“.

Seitdem hat Raytheon eine Rendite von 456 % erzielt, während der S&P 500 im gleichen Zeitraum 178 % erzielte. Texas Instruments schnitt mit einer Gesamtrendite von 586 % sogar noch besser ab.

Irgendwann wird sich diese Praxis in Form von geschenktem Geld umkehren, und wir werden uns auf uns selbst verlassen müssen – und nicht mehr auf die Regierung –, um schwierige Zeiten zu überstehen.

Wenn es so weit ist, werden Sie froh sein, dass Sie in „Perpetual Dividend Raisers“ investiert haben. Aber Sie müssen heute damit anfangen, damit Sie später die steigenden Dividenden ernten können.

Ein chinesisches Sprichwort besagt: „Der beste Zeitpunkt, einen Baum zu pflanzen, war vor 20 Jahren. Der zweitbeste Zeitpunkt ist jetzt.“

Das Gleiche gilt für Investitionen in dividendenstarke Aktien. Stellen Sie sicher, dass Sie bereits in diese Aktien investiert sind, wenn Sie das Einkommen, die Sicherheit und das Wachstum, das diese Aktien bieten können, benötigen.

es ist kein Geheimnis, dass ich ein Aktientyp bin – insbesondere Dividendenaktien.

Es gibt keine andere Anlageform, die das Vermögen langfristig so zuverlässig vermehrt wie Aktien. Über Jahrzehnte hinweg sind Aktien sogar sicherer als Anleihen, was dem herkömmlichen Denken widerspricht.

Jeremy Siegel zeigt in seinem Buch „Aktien für die Ewigkeit“ nicht nur, dass Aktien besser abschneiden als Anleihen – was keine Überraschung ist –, sondern auch, dass über einen Zeitraum von zehn Jahren und länger die schlechteste Performance von Aktien besser war als die schlechteste Performance von Anleihen.

Zwischen 1802 und 2012 verzeichneten die schlechtesten zehn Jahre für Aktien einen Rückgang von 4,1 %, während Anleihen um 5,4 % fielen. Über einen Zeitraum von 20 Jahren haben Aktien nie Geld verloren, während die schlechteste Performance bei Anleihen bei einem Verlust von 3,1 % lag.

Warum sollte ich also Anleihen in mein Portfolio aufnehmen? Kurzfristig sind Anleihen – insbesondere die von Qualitätsunternehmen – sicherer als Aktien.

Ich kann nicht viel Risiko eingehen

Ich bezahle die Studiengebühren für meine Kinder. Meine Frau und ich haben 18 Jahre lang fleißig für diesen Moment gespart und investiert. In den nächsten vier Jahren werden wir einen irrsinnigen Betrag an eine höhere Bildungseinrichtung zahlen. Und ich bin nicht bereit, mit diesem Haufen Geld ein großes Risiko einzugehen.

Am ehesten haben Sie die Garantie, Ihr Kapital zurückzubekommen, wenn Sie in Staatsanleihen investieren. Davon abgesehen ist der Besitz von hochwertigen Unternehmensanleihen eine ziemlich sichere Sache.

Junk Bonds, die riskantesten Unternehmensanleihen, hatten in den letzten fünf Jahren eine Ausfallquote von nur 2,6 % pro Jahr. Das ist niedriger als der historische Durchschnitt von 4,2 %. Und die Anleihen, bei denen die Wahrscheinlichkeit eines Ausfalls am größten war, waren die schäbigsten der Schrottanleihen. Anleihen mit dem Rating BB, dem Junk-Bond-Rating, das dem Investment-Grade-Rating am nächsten kommt, hatten eine Ausfallquote von nur 0,18 %.

In den letzten 32 Jahren hatten Anleihen mit einem Investment-Grade-Rating eine winzige Ausfallquote von 0,1 % pro Jahr. Mit anderen Worten: Die Wahrscheinlichkeit, dass diese Anleihen ausfallen, lag bei 1 zu 1.000. Und in den letzten zehn Jahren sind keine Investment-Grade-Anleihen ausgefallen. Ihre Chancen, Ihr Geld zurückzubekommen, sind also extrem hoch.

Wenn ich in Anleihen investiere, habe ich nicht vor, sie mit Gewinn zu verkaufen. Wenn die Kurse steigen und sich die Gelegenheit bietet, sie zu verkaufen, ist das großartig – aber meine Anleihepositionen sind dazu gedacht, Erträge zu erzielen und das Kapital zu schützen. Ich erwarte, dass ich eine Anleihe bis zur Fälligkeit halte.

Ich kaufe Anleihen mit kurzen Laufzeiten, weil ich das Geld bald brauche.

Ich baue eine Anleihenleiter auf, in der verschiedene Anleihen in jedem der nächsten Jahre fällig werden. Solange das Geld investiert ist, erhalte ich Zinsen auf die Anleihen, und jedes Jahr, wenn die Anleihen fällig werden, ist das Geld für die Zahlung von Studiengebühren verfügbar.

Obwohl ich meine Dividendenaktien liebe, kann kurzfristig alles passieren. Und wenn der Markt fällt, möchte ich in der Lage sein, weitere Dividendentitel zu kaufen.

Sollte der Anleihemarkt in den nächsten Jahren in den Keller gehen, ist mir das eigentlich egal. Ich habe nicht vor, meine Anleihen zu verkaufen, also ist der Kurs für mich nicht wichtig. Wenn die Anleihen fällig werden, werde ich sie auszahlen lassen.

Unternehmensanleihen mit Investment-Grade-Rating sind nicht risikofrei, aber sie sind ein ziemlich sicherer Weg, um Zinsen zu verdienen und sich darauf zu verlassen, dass Ihnen Ihre gesamte Investition zur Verfügung steht, wenn Sie sie brauchen – vorausgesetzt, Sie wählen den richtigen Zeitpunkt und die richtigen Laufzeiten.

Mit anderen Worten: Wenn Sie das Geld im April 2023 benötigen, sollten Sie darauf achten, dass Ihre Anleihe vor diesem Zeitpunkt fällig wird.

Die gute Nachricht ist, dass der Anleihenmarkt so groß ist, dass es kein Problem sein sollte, Anleihen mit dem gewünschten Fälligkeitsdatum und dem von Ihnen akzeptierten Risikoniveau zu finden.

Wenn Sie bei Ihren kurzfristigen Geldern kein großes Risiko eingehen können, sind Investment-Grade-Anleihen eine gute Möglichkeit, um zu investieren.

ich habe Arbor Realty Trust (NYSE: ABR), eine Hypotheken-Immobilieninvestmentgesellschaft, in den letzten beiden Jahren des öfteren bewertet.

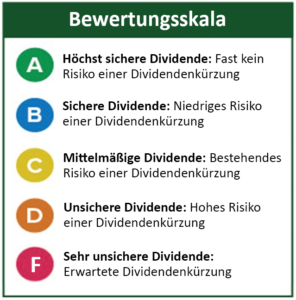

Meine erste Bewertung erfolgte im Juni 2020, mitten in der Pandemie. Damals sagte ich, dass sich die Aktionäre in Bezug auf ihre Dividende keine großen Sorgen machen müssten.

Im Jahr 2021 bezeichnete ich die Dividende als „noch sicherer“.

Wie sieht es nun im Jahr 2022 mit der Dividende aus?

Arbor Realty Trust hat seine Dividende in jedem der letzten sieben Quartale und in den letzten neun Jahren in Folge erhöht. Die aktuelle vierteljährliche Dividende von 0,37 USD pro Aktie entspricht einer Rendite von 8,3 %.

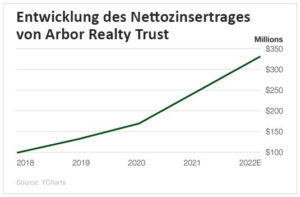

Noch beeindruckender ist der stetige Anstieg des Nettozinsertrags (der Maßstab für den Cashflow, den wir für Immobilieninvestmentgesellschaften verwenden).

Letztes Jahr, als ich über Arbor schrieb, erwähnte ich, dass der Nettozinsertrag im Jahr 2021 voraussichtlich 220,7 Mio. USD betragen würde. Arbor übertraf diese Schätzung mit einem Nettozinsergebnis von 254,1 Mio. USD deutlich.

Für dieses Jahr wird ein Anstieg der Nettozinserträge um 30 % auf 330,7 Mio. USD erwartet.

Da das Unternehmen voraussichtlich 228,2 Mio. USD an Dividenden ausschütten wird, hat es reichlich Spielraum für eine Erhöhung der Dividende.

Im vergangenen Jahr lag die Ausschüttungsquote (der Prozentsatz des Nettozinsertrags, der als Dividende ausgezahlt wird) bei 89 %. Dieses Jahr wird diese Quote voraussichtlich auf 69 % sinken.

Ich vermute, dass das Unternehmen im Jahr 2022 mehr Dividenden ausschütten wird, als von der Wall Street erwartet.

Die Dividende von Arbor Realty Trust ist nicht nur sehr sicher, sondern wird in diesem Jahr höchstwahrscheinlich zum zehnten Mal in Folge angehoben werden.

es überrascht nicht, dass ich viele E-Mails von Abonnenten erhalte, die mich fragen, ob sie verkaufen, den Dip kaufen oder große Veränderungen in ihren Portfolios vornehmen sollten.

Es ist eine beängstigende Zeit. In der Ukraine tobt ein Krieg, und die Weltlage scheint sich jeden Moment zu verschlechtern. Da ist es normal, dass die Anleger versuchen, ihr Risiko zu senken.

Es gibt nicht viele gute Alternativen. Wenn Sie Ihre Aktien verkaufen und in Bargeld investieren, erhalten Sie so gut wie keine Zinsen, während die Inflation Ihre Ersparnisse auffrisst.

Und wenn sich der Markt dann wieder erholt, sitzt man an der Seitenlinie. Und seien wir ehrlich: Die meisten Anleger werden erst wieder einsteigen, wenn die Kurse viel höher sind, weil sie den jüngsten Kursrückgang noch frisch in Erinnerung haben. Diese Wunden brauchen eine Weile, um zu heilen.

Die Geschichte zeigt, dass Anleger immer wieder sehr spät einsteigen, nachdem sich der Markt bereits deutlich von den Tiefstständen erholt hat.

Glücklicherweise gibt es eine Möglichkeit, das Risiko erheblich zu verringern, ohne auf den Wertzuwachs einer Aktie zu verzichten. Die Sache ist nur die, dass bloß wenige Berater und keine Discount-Broker jemals über diese Investition sprechen. Auch die Finanzmedien tun dies nicht. Ich spreche von Wandelanleihen.

Sie denken jetzt vielleicht: „Wandelanleihen? Klingt langweilig“ oder „Klingt kompliziert“.

Ich weiß nicht, wie es Ihnen geht, aber ein hohes Maß an Sicherheit mit der Chance, mein Geld um mehrere Hundert Prozent zu vermehren, ist eine Kombination, die ich für das Gegenteil von langweilig halte.

Und es ist nicht so kompliziert, wie Sie vielleicht denken. Wandelanleihen sind Anleihen, die auf Wunsch des Besitzers in Aktien umgewandelt werden können.

Anleihen sind sicherer als Aktien. Sehr viel sicherer.

Aktien steigen und fallen in Abhängigkeit von den Fundamentaldaten des zugrunde liegenden Unternehmens, dem Gesamtmarkt, der Leistung des entsprechenden Sektors und anderen Faktoren. Wenn Sie die Aktie verkaufen wollen, machen Sie Geld, wenn der Kurs höher ist als der, für den Sie sie gekauft haben. Wenn sie niedriger ist, verlieren Sie Geld. Wenn das Unternehmen in Schwierigkeiten gerät, können Sie viel Geld verlieren.

Der Kurs einer Anleihe schwankt ebenfalls, aber das ist eigentlich egal, denn wenn Sie eine Anleihe kaufen, hat sie ein Fälligkeitsdatum und Sie planen, sie bis dahin zu besitzen. Sie können die Anleihe immer mit Gewinn verkaufen, wenn Sie die Gelegenheit dazu haben, aber unabhängig davon, wie sich der Kurs der Anleihe entwickelt, erhalten Sie bei Fälligkeit den Nennwert der Anleihe, d. h. 1.000 USD.

Wenn Sie die Anleihe also für 1.000 USD kaufen, erhalten Sie bei Fälligkeit die 1.000 USD zurück, plus die Zinsen, die Sie während der Zeit, in der Sie die Anleihe haben, erhalten. Wenn Sie die Anleihe für 900 USD kaufen, erhalten Sie bei Fälligkeit 1.000 USD zurück. Wenn Sie 1.100 USD zahlen, erhalten Sie 1.000 USD. Aus diesem Grund empfehle ich Ihnen, die meisten Anleihen für 1.000 USD oder weniger zu kaufen, auch wenn es Ausnahmen gibt.

Die Erträge des Unternehmens können miserabel sein und der CEO kann ein Drecksack sein, aber solange das Unternehmen nicht in Konkurs geht, erhalten Sie Ihre 1.000 USD zurück und kassieren nebenbei auch noch Zinsen.

An dieser Stelle werden Wandelanleihen interessant. Mit diesen einzigartigen Wertpapieren erhalten Sie die gesamte Sicherheit einer Anleihe, die ich gerade beschrieben habe – aber auf Ihren Wunsch hin, können Sie die Anleihe in eine vorher festgelegte Anzahl von Aktien zu einem vorher festgelegten Preis umwandeln.

Nehmen wir an, Sie haben 1.000 USD für eine Wandelanleihe bezahlt, die im Dezember 2024 fällig wird, 4 % jährliche Zinsen zahlt und in 20 Aktien zu 50 USD pro Aktie umgewandelt werden kann.

Und nehmen wir an, dass die mit der Wandelanleihe verbundene Aktie heute bei 40 USD liegt. Bei einem Aktienkurs von 40 USD würden Sie die Anleihe natürlich nicht in Aktien umwandeln, da Sie die Aktien auf dem freien Markt für weniger als den Umwandlungspreis von 50 USD kaufen könnten.

Stattdessen würden Sie die Anleihe für das nächste Jahr halten und die jährlichen 4 % Zinsen kassieren.

Spulen Sie vor zum März 2023. Die Aktie notiert jetzt bei 100 USD. Sie können Ihre Anleihe in 20 Aktien umwandeln. Wenn Sie dies tun, besitzen Sie jetzt Aktien im Wert von 2.000 USD, für die Sie beim Kauf der Anleihe 1.000 USD bezahlt haben.

Bei Wandelanleihen bewegt sich der Kurs der Anleihe in der Regel parallel zum Aktienkurs. Selbst wenn Sie sie also nicht in Aktien umwandeln, wird der Kurs der Anleihe aufgrund des Aktienkurses von 100 USD deutlich höher sein, sodass Sie die Anleihe immer mit Gewinn verkaufen können, ohne sie umzuwandeln.

Steigt der Aktienkurs hingegen nie über 50 USD, können Sie Ihre 4 % bis zur Fälligkeit kassieren und erhalten Ihre 1.000 USD zurück.

Wandelanleihen bieten Ihnen alle Vorteile von Aktien und die Sicherheit von Anleihen. Sie sind die perfekte Investition für unsichere Zeiten wie diese.

Jetzt für kostenlosen E-Mail-Newsletter Börse am Mittag anmelden.

Ihr Börsen-Tägliches Update für mehr Erfolg an der Börse. Herausgegeben wird Börse am Mittag von der WRB Media GmbH.

Sie können sich jederzeit wieder über einen Link, den Sie am Ende eines jeden Newsletters finden, abmelden.